塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

Keep上市是资本的胜利吗?

九年没跑出盈利模式的Keep,终于上岸了。 7月12日,在线健身平台Keep(03650.HK)在港交所正式上市,成为“中国运动科技第一股”。发行价为每股28.92港元,预计发售1083.9万股,共募资1.92亿港元。上市首日盘中一度涨至每股32港元,涨幅超10%,市值近170亿港元;但截至下午

7月12日,在线健身平台Keep(03650.HK)在港交所正式上市,成为“中国运动科技第一股”。发行价为每股28.92港元,预计发售1083.9万股,共募资1.92亿港元。上市首日盘中一度涨至每股32港元,涨幅超10%,市值近170亿港元;但截至下午

收盘,Keep股价回落至每股29港元,接近最初发行价,市值为152.44亿港元。

▲图:Keep股价走势

但Keep成功上市的消息,毫无疑问点燃了创投圈,毕竟,在这之前,Keep的上市可谓一波三折。据公开信息显示,去年2月25日和9月6日,Keep便先后两次向港交所递表,但均因6个月内未通过聆讯,IPO申请状态转为“失效”;最新一次递表的时间为今年3月28日,好在急切谋求上市的Keep此次终于如愿以偿。

根据最新招股书显示,2023年第一季度,Keep平台收入为4.47亿元,同比去年增加7.2%;经调整亏损净额(非国际财务报告准则计量)为1.175亿元,同比收窄24.1%。成功上市、亏损收窄,似乎一切都在向好发展。

但对于长期亏损的Keep来说,上市并非终点,而是一段新旅程的起点,而对于Keep背后的资方而言,毫无疑问,这是一场值得庆贺的胜利与狂欢。

资本注重短期收益,上市已成唯一出路

回看来路,出生于1990年的王宁,曾经也是带着自己爱好运动的初心创立了Keep。在公司成立早期,他也曾有一个梦想,那就是在数字化的赛道里,成为像耐克一样受到大众欢迎的健身品牌。

但在随后的发展过程中,资本为Keep提供了太多的发展助力,公司却始终没达到高预期,让他的这一梦想看起来更加遥不可及。而在20亿美元估值、投资方回本离场等现实问题面前,初心和梦想,对现在的Keep来讲似乎也不那么重要了。

被资本推着向前走的Keep,必须也要为投资人负责。

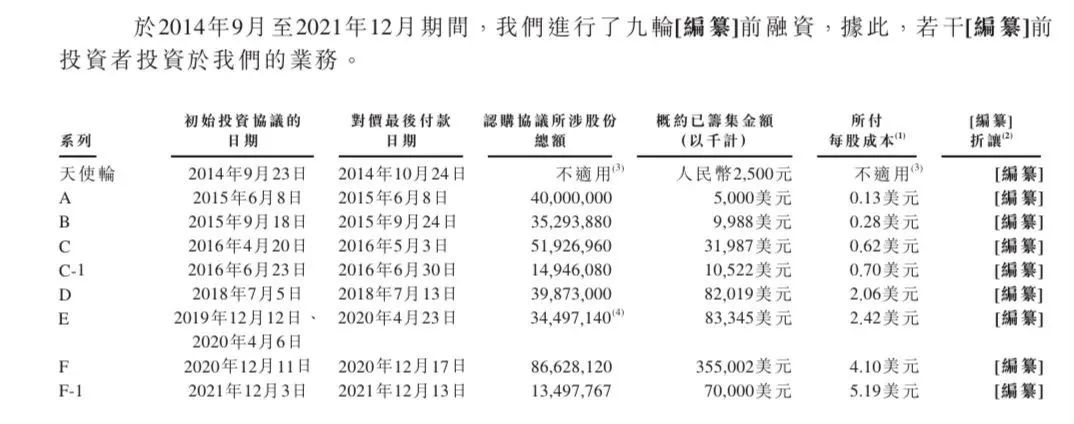

公开信息显示,从2014年成立至今,Keep一共进行了9轮融资,累计融资金额达到近6.48亿美元,折合人民币超过46.8亿元。其中,GGV纪源资本、五源资本、BAI资本等多个投资机构都多次参与了Keep融资。

烧钱多、资方多轮参与鼎力支持,都让外界戏称,Keep是被投资人“逼着”上市,而这样的说法似乎也不无道理。

▲图:Keep融资情况一览(图:招股书)

一则,Keep烧掉了几十个亿,定然着急获得盈利为投资方“回本”,这一点从其2018年完成D轮融资后,商业化步伐加快就可以佐证;尤为值得注意的是,对核心投资方而言,一旦Keep上市,便能在短期内收获极大收益。

据招股书信息显示,在Keep资方中,纪源资本持股占比14.73%,软银持股占比9.48%,其他前投资者占比54.62%;信号财经统计表明,纪源资本累计投资6.47亿,浮盈3.34倍;软银投资成本2亿美元,浮盈5000万美元;腾讯累计投资额6251万美元,浮盈1.7倍,赚了1亿美元。

另据招股书附注,除了要求实控人王宁有6个月禁售期,并无对上市前投资者或其它股东有任何禁售期要求,这意味着Keep上市之后,机构股东就可以套现离场。

二来,目前距离2021年1月最后一轮融资已经过去两年多,Keep始终未再传出融资消息,在平台连续亏损之下,业务商业化还需要靠巨额成本投入来驱动,上市来输血也属实正常。

总而言之,无论是为了给资本方一个“交代”,还是为了保住自身流量和业务基本盘,王宁都必须让Keep先上市再说。毕竟,命运馈赠你的,早已暗中标好了价格。

但上市后的Keep能一帆风顺吗?

Keep的三大主营业务分别为,自有品牌运动产品(消费品)、会员订阅及线上付费内容、广告及其他。

对比过去两年的数据来看,前两个主营业务均获得了不错的增长。2022年,自有运动产品业务营收同比增长30.3%;会员订阅及线上付费内容业务营收同比增长超60%。不依赖广告及其他业务创造营收,采取多元化业务路线,帮助Keep实现了营收上的增长。2020~2022年,Keep的营业收入分别达到11.1亿元、16.2亿元和22.1亿元,复合增长率为25.8%。

但不容忽视的是,Keep归根结底还是一家线上健身平台,三大主营业务模式均非常依赖流量的涌入来完成变现,这也就导致想提振收入的Keep只能不断烧钱营销。公开数据显示,2020~2022年,Keep经调整后的净亏损分别达到了1.06亿元、8.27亿元和6.67亿元,累计亏损16亿元。

深入分析不难发现,营销费用高昂是其亏损的关键原因。2020~2022年,Keep的销售及营销开支分别为3.02亿元、9.56亿元和6.46亿元,分别占到营业收入的27.3%、59%和29.2%,但研发开支的占比却只有15.2%、22.0%及24.3% 。

尽管高额营销导致公司处于亏损状态,但Keep似乎也别无他法。官方在招股书中解释就表示:“Keep 策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

但是回归本质来看,缺乏产品与服务创新的拉动,仅靠营销来获取流量始终不是长久之计。据招股书,2019年、2020年、2021年及2022年,Keep的平均月会员留存率分别为70.8%、73.3%、71.7%及65.3%。可以看到,2021年及2022年,Keep的会员留存率开始降低,且在2022年销售及营销开支缩窄的前提下,会员留存率跌到了70%以下。

在活跃用户及订阅会员两个层面,Keep的运营增速也在减缓。2020、2021及2022年度,Keep平均月活跃用户分别为2973万、3436万、3639万;Keep平均月度订阅会员数为2020年191万,2021年328万,2022年362万。

具体来看,2021年Keep平均月活跃用户同比增长15.6%,而2022年这一数据同比增长仅5.9%;2021年Keep平均月度订阅会员同比增长71.7%,但在2022年,这一数据同比增长仅为10.4%,呈现出较大的落差。

从2022年销售及营销开支占比降低来看,Keep有意改变“烧钱换量”的局面,但如果“低投入”等于“低产出”,这显然也是Keep不能接受的。

2022年,会员订阅及线上付费内容的收入占比总收入的40.4%,较上一年增长6个百分点,正在成为重要增长引擎。此时,如果Keep大幅降低营销投入,月活跃用户不增反降,无论是“卖会员”还是“卖产品”都将受到直接影响。

为了有更多资金投入营销吸引用户,Keep三番谋求上市“输血”,显然是势在必行。

自2019年以来,Keep进行了多业务布局,但在商业化的角度看却不是十分理想。

深入来看,相比于靠高昂营销投入支撑平台运营,最让Keep头疼的当属多元变现依然没跑出效果很好的盈利模式。自有品牌运动产品业务、会员订阅及线上付费内容业务,虽然取得了一定程度上的增长,但综合来看毛利率却在下滑。自有品牌运动产品的毛利率,从2020年的20.8%下滑至2022年的14.5%;综合毛利率在2020年至2022年逐步下滑,分别为45.1%,41.8%和40.7%。

“卖货”的数据就能看出这块业务毛利率下滑的原因。据招股书,2020年Keep经典跑步机毛利率达到30.6%,2021年同款产品的毛利率降至14.5%,2022年Keep跑步机舒适版的毛利率仅有6.8%;2020年Keep智能单车专业版的毛利率也能达到30.6%,但2022年同款产品的毛利率已低至8.6%。

同样在列三大核心产品Keep手环也有同样问题。自2020~2022年,B1、B2、B3三个型号销量从3896万元、6094万元,涨到9099万元,销量虽在提升,但毛利率也从24%降至16.1%。

由此可见,在前有华为、小米,后有每日瑜伽、乐刻、咕咚的竞争局面下,Keep只能不断压缩“卖货”的毛利率来提振销量,以此帮助自有品牌运动产品业务实现增长。但“软件引流+硬件销售”的模式显然门槛不高,“外包贴牌”也不存在竞争壁垒,这就导致此业务很难作为核心盈利模式支撑Keep的长期发展。

而更为焦灼的是,如果纯粹回归健身本身,年轻用户正在呈现的趋势是:全面回归线下,线上购买Keep的订阅会员、从而获取视频课程不再是刚需,这会让Keep会员订阅收入的拉动变得更难。

反之,如果竞争线下,Keep线下门店的发展显然不是其最大优势。据公开信息显示,自2018年起,Keep在北京推出首家Keepland线下自营店,到今年3月其在北京拥有7家自营店,并通过合作模式覆盖106家健身房场馆。这一数据对比乐刻1200家、超级猩猩250家的发展规模,无疑体现出Keep线下业务发展较弱的事实。

且此前Keep还宣布与传统健身房合作推出Keep优选健身馆,由Keep操课教练团队入驻合作健身房,全部门店的课程均降为每节49元。这一举措,不仅从商业模式上变成了由他人主导,对比此前多为89元和129元的课程价格,也是直接把团课价格降低了一半。

会员订阅靠营销驱动,线上“卖货”和线下开店也都面临强竞争,Keep不得不上市求存。

据安永报告,港股IPO市场募资规模显示,2021年和2022年的募资额分别同比下滑了18%和68%;毕马威的统计显示,2023年一季度港股IPO市场累计募资额为67亿元,大幅下滑51.8%。

在Keep上市首日,可以说,股价水平超出市场预期,但此后能否保持住依然是未知数。毕竟,Keep一直对标的“智能健身第一股”Peloton,股价表现就不断流露出“危险意味”。2020年其股价一路高涨,市值一度接近500亿美元,但随着连续九个季度出现亏损,Peloton市值不断下跌,当前仅剩25.9亿美元。

这也不得不让人感慨Keep接下来会否重复Peloton的命运,虽然过了而立之年的王宁仍然年轻,但九岁的Keep却早早失去了时机。线上,刘畊宏出圈、大量健身博主崛起,用户有越来越多的平台可以获取健身内容;线下,此起彼伏的健身房可以实现24小时“挥汗如雨”,新型健身房的定价也越来越低;产品层面,健身设备琳琅满目,任何类目都不乏性价比更高的单品…对于Keep来说,护城河到底在哪,早已成为一个谜题。

这些“残酷的事实”,都是王宁需要思考的,更是上市后的Keep必须要警醒的。

一如经常盛行的一句话,成功上市不是结束,只是开始。对于Keep和王宁而言,会员订阅和赛事必然不能作为赖以为生的法宝;如何创造有效的商业模式并让其快速落地,成功实现扭亏为盈,是Keep当下必须直面的关键问题。

否则,这场上市胜利的,只有追求短期主义的资本。

上一篇:速腾聚创从资本宠儿变“弃子”?

下一篇:天际汽车跌入谷地了吗?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版