塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

大模型IPO的窗口来了?

大模型赛道动作不断。

2023年的世界人工智能大会上,云知声携山海大模型亮相并,展示了一系列基于大模型开发的场景应用。

大模型变热,赛道也变得更拥挤。

百度、阿里、腾讯等巨头下场之外,据不完全统计,市面上已经出现的国产大模型近百家。

趁着大模型的热度,两年前IPO折戟后的云知声转战港股。此前,云知声已经向港交所递交招股书,拟转战港股上市。大模型热度之下冲刺港股,云知声似乎胸有成竹。

今年5月24日,云知声正式发布山海大模型,云知声创始人、CEO黄伟称,山海大模型的目标是年内通用能力比肩ChatGPT,并在医疗、物联网、教育等垂直领域超越GPT4。

目标定下了,接下来山海大模型究竟能不能超越ChatGPT还需要事实来说话。

昔日上市申请数据“造假”实锤了?

昔日上市申请数据“造假”实锤了?

云知声招股书显示,公司在智慧生活的子领域及智慧医疗领域的市场占有率都达到70%,并遭到同行数据造假的质疑。

新版本招股书披露,云知声在中国智慧生活领域的市场份额仅为8.4%,在智慧医院领域的市场份额仅为6.6%,过去的数据造假似乎“实锤了”。

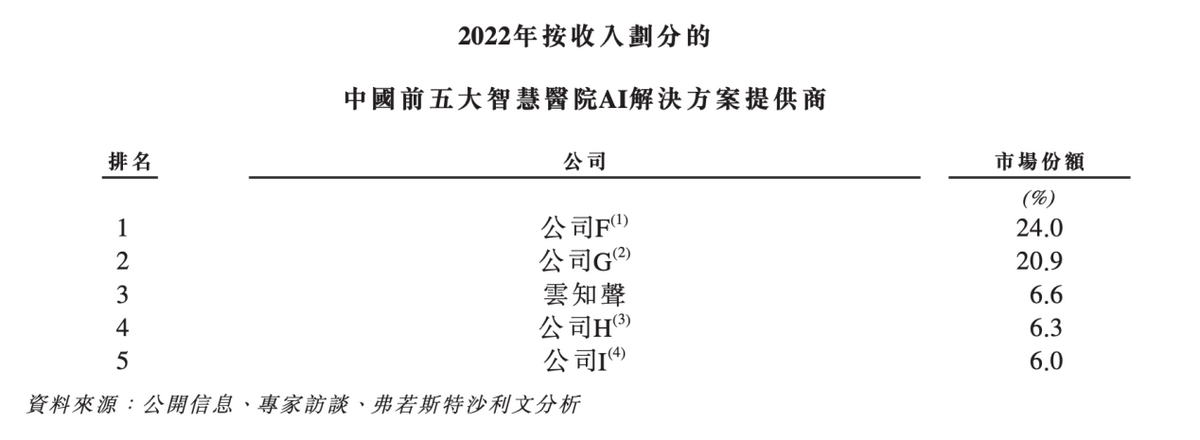

招股书显示,智慧医院解决方案提供商前五中,云知声份额占6.6%,排名第三,前两位分别占到24%和20.9%。排名第四的公司占6.3%、第五名占6%。

招股书截图

此前招股书中,云知声似乎着急用市场份额来证明自己,可能还是在于在智慧医疗领域,云知声的商业化的底气不是很足。

从市场份额行业排名上看,行业第三地位不算特别稳。

智慧医疗赛道是典型的科技成长赛道,行业内的玩家都处在高速增长阶段,云知声市场占有率并没有与行业第四拉开足够多的差距。接下来能不能吃下更多市场份额很关键。

整体来看,行业目前还处在追求规模效应的阶段,持续亏损之下,市场份额其实也是一个观察企业增长质量的重要标准。

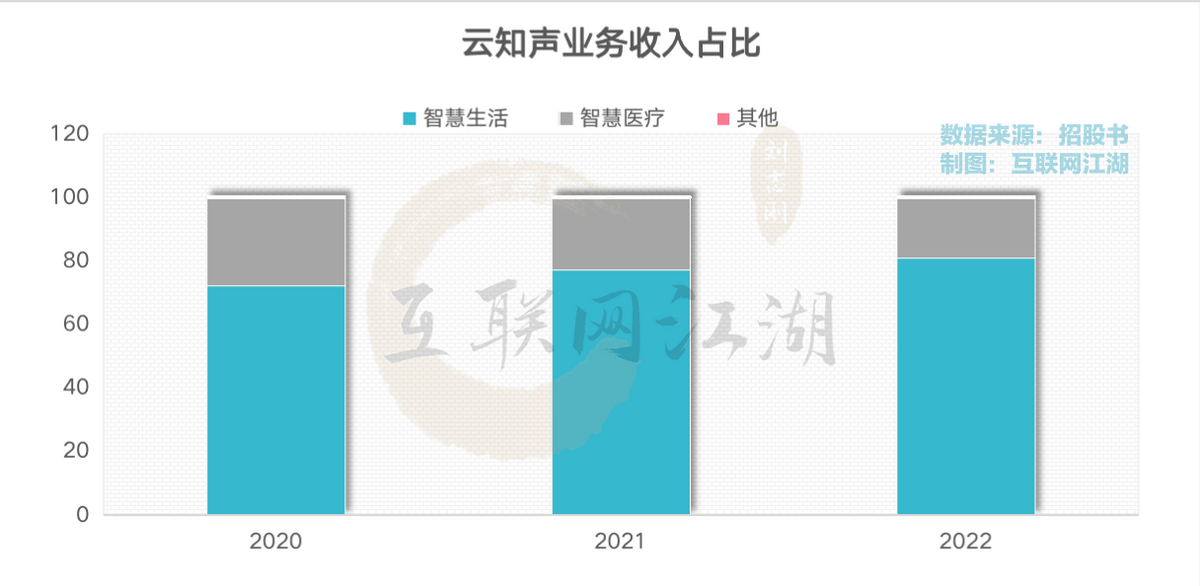

实际上,云知声的智慧医疗业务占比并不高,招股书显示,2022年,云知声智慧生活业务收入占比为81.0%,智慧医疗业务仅占18.9 %。公司大部分营收还是靠智慧生活业务。而且从过去三年的变化来看,智慧生活业务的营收占比还在增加。

也就是说,即便是智慧医疗市场份额降低,可能对公司的业务整体没有那么大影响,“造假”与否并没有外界认为的那么重要。

市场看重的,还是自身的盈利能力和增长质量。

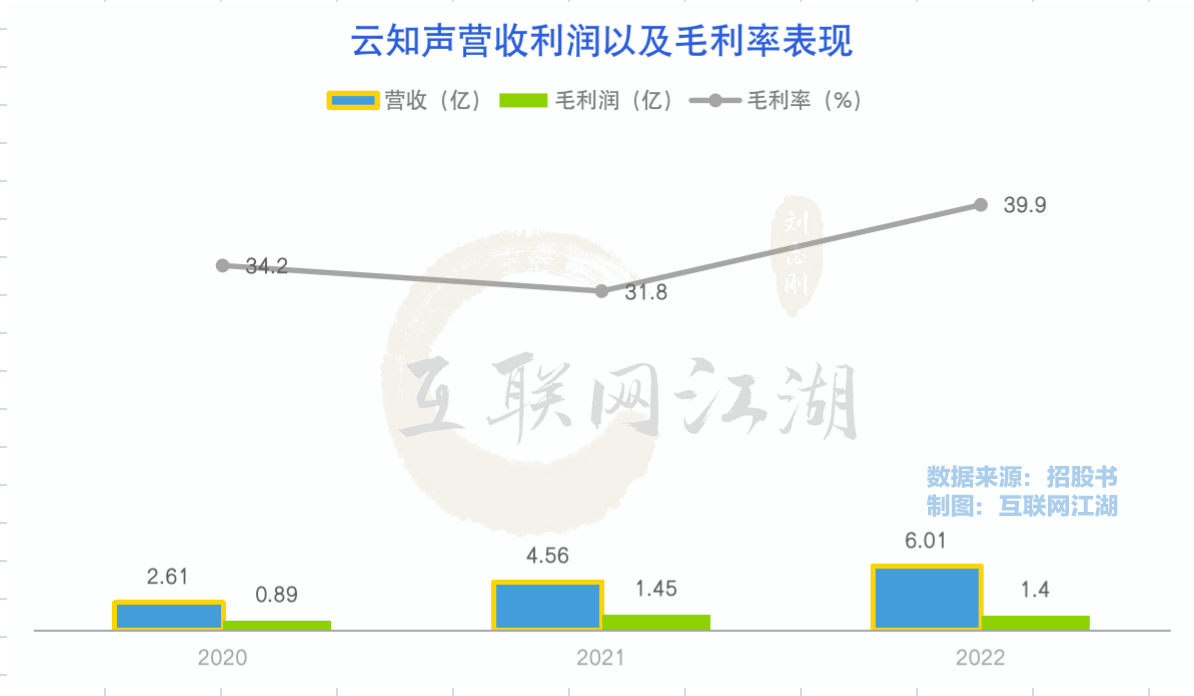

营收规模上,2020年到2022年,云知声营收分别为2.61亿、4.56亿、以及6.01亿,年复合增速超过50%,毛利润分别为0.89亿、1.45亿以及1.40亿,年复合增长为63.9%。

也就是说,与大型科技公司相比,云知声的营收规模不算特别大,但增长的情况还不错。

再来看盈利能力。

2020到2022年,云知声三年分别亏损2.97亿、4.34亿、3.75亿。三年累计亏11亿。而亏损的原因之一,可能还是持续地研发投入。

2020-2022年公司研发开支入分别为1.89亿、1.88亿、2.87亿,研发费用率方面,分别占到72.5%、41.2%、47.8%,可以看到,公司研发费占比的确很高,是典型的科技驱动企业。

对于这样的企业来说,前期的持续亏损不是问题,因为仍然需要牺牲盈利去换取规模。关键是持续亏损之后,依然能够稳定经营,并且通过自身的技术、产品、解决方案优势实现经营性盈利。

其中潜在的风险在于,技术发展趋势是不可控的,持续的高研发投入并不一定能够带来技术优势。

一方面是在于科技企业,技术优势是业务增长的重要推动力。

尤其是AI、大模型领域,巨头的优势明显,如果行业内出现了成熟度很高的产品,那么对于其他同类的产品来说,可能就意味着会被市场迅速淘汰。

另一方面,在于成本,前期投入的成本能不能被后期的盈利模型所覆盖。

AI技术的商业化中,最关键的一点在于成本。

成本变化方面,2020到2022年,公司销售及服务成本分别为1.7亿、3.1亿以及3.6亿。同比增长幅度与营收基本同比。销售费用率方面,分别为24%、13%、以及7.6%。

可以看到,过去三年内,随着营收增长,公司的费用率不断下降的。不过这是典型的ToB 公司的特征,因为业务ToB的公司费用率普遍都不高。

关键点在于未来对研发成本的摊销上,如果接下来大模型的商业化能够覆盖高成本投入,那么未来的技术开发成本就能被摊销,如若反之,那么未来这类科技公司的盈利情况,其实不容乐观。

To B是不是AI大模型商业化的阳关道?

大模型的热度是C端带火的,最开始是Chat GPT的用户增速快的惊人,一度曾经5天突破了百万用户增长。不过,大模型未来的商业化,更多可能先发生在B端。

在过去,云知声为垂直行业客户提供面向多个场景的物联网智能化产品服务,押注大模型,投入AGI(通用人工智能)技术,其实也是原本业务增长的延伸。

在AI to B领域,云知声是有积累的。但关键在于这些客户积累和行业资源,能不能在公司的经营下,进一步转化为营收和利润。

业务方面,财报披露,到2022年,云知声AI产品解决方案客户数量为538家,数据显示,2020到2022年,公司最大客户的收20.6%、21.6%及 13.1% 。五大客户收入占总营收的40.1%、34.4%及 30.8%

大客户占比高,意味着对公司的议价能力和回款能力是一个考验。

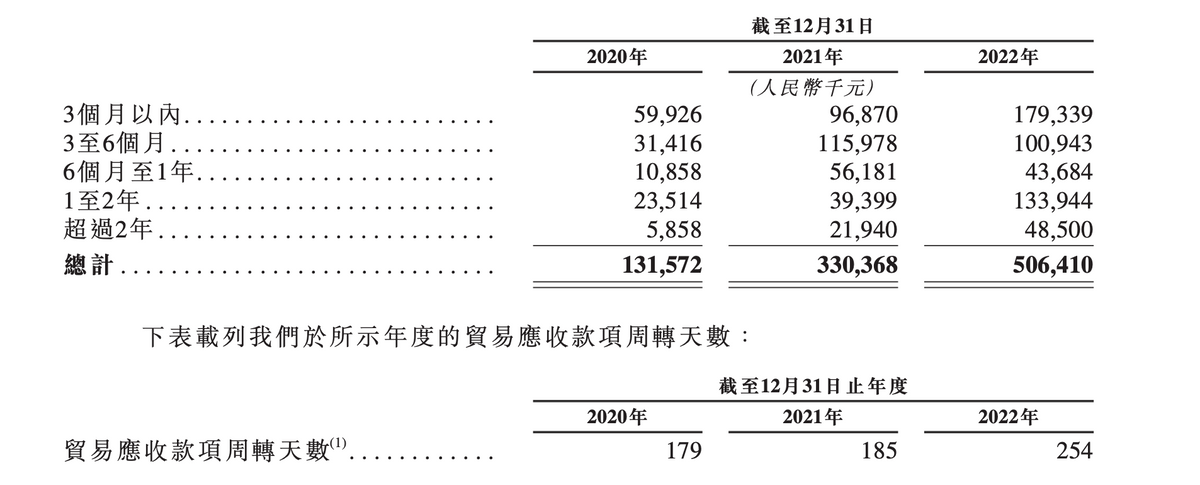

从招股书来看,应收账款占营收比例很高,2020到2022年分别占到44.06%、58.33%与61.40%。

也就是说,在销售策略上,公司更多采取赊销的方式。这可能表明,在面对大客户,公司自身的话语权往往不够,从而带来更多的回款压力。

值得注意的是,云知声授予客户的正常信贷期是180天,而应收帐款周转天数上,2020-2022年分别为179天、185天与254天。

也就是说,到了2022年,一些客户在业务上的回款可能已经有了新的状况,回款变得更难了。

招股书截图

进一步来看,一年以上的应收账款有1.3亿、超过两年的应收帐款有48,50万,值得注意的是,仅2022年的贸易应收款减值准备就有1.37亿……

另一方面,财报显示,预期信贷亏损率在不断增长,从2020年的12.8%,增长到2022年的27.2%。

接下来,回款情况会不会改善,是一个值得关注的重点。因为回款可能会进一步影响到公司的现金流表现。

现金流方面,经营性现金流净额表现比较差,分别为-1.63亿元、-2.37亿元与-1.66亿元,手里的余粮不多,仅有7412万元。总的来说,公司的经营,还是得靠持续融资输血。

借着大模型的热度上市,可能也是不得已而为之。为了公司长远的发展以及未来的业务持续增长。融资似乎是一到必选题。

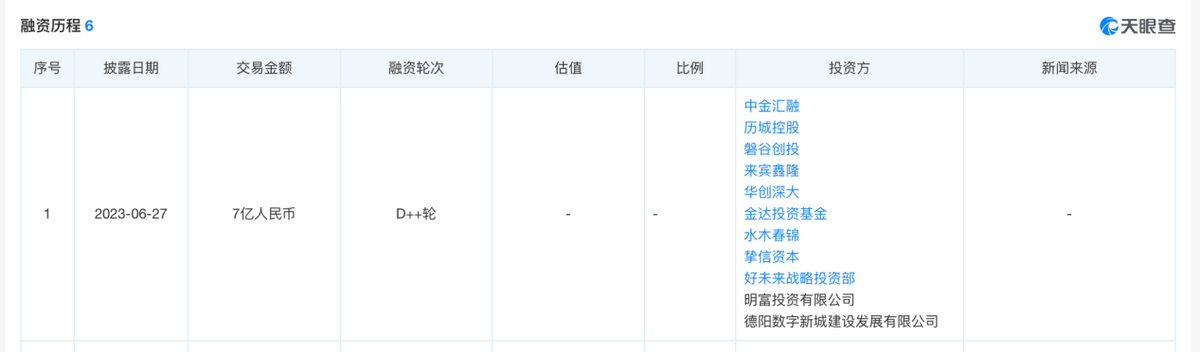

天眼查APP显示,2023年6月27日,云知声获得了来自多家机构的D++轮融资,交易金额为7亿人民币。

此次冲刺港股上市,云知声此次计划募集约9.12亿元,公司也表示,本次募集资金计划用于人工智能技术中台建设项目、面向物联网边缘计算的人工智能芯片研发平台建设项目、基于人工智能技术的智慧医院解决方案建设项目以及补充流动资金。

经营性现金流吃紧,技术、产品、平台依旧需要大量资金投入发展,再经过数轮融资之后,拓展新的融资渠道可能是最好的选择。

事实上,从招股书来看,公司的融资成本在逐渐上升。

数据显示,2020到2022年公司融资成本分别为0.9亿、0.9亿、1.7亿。值得注意到的是,2022,公司融资成本已经占到营收的28%。

那么,公司融到手的钱够花吗?恐怕很难说。

财报显示,2022到2022年,公司融资活动产生的现金流净额分别为0.21亿、2.94亿、0.29亿。换言之,除了2021年之外,其他两年的融资都花的差不多了,而2021年6月24日,公司才获得了1亿美元的D+轮融资。

招股书截图

由此可见,AI领域真的太烧钱了。而这些投入能不能变成真金白银的利润回报,还是个未知数。

理性来看如果未来山海大模型有足够竞争力,能够真的与ChatGPT掰掰手腕,市场还可以期待一下。如果产品市场表现不如预期,那么,这些投入恐怕很难有令人满意的回报。

持续的投入也许并不一定没有结果。乐观的一面是,招股书中显示,公司的毛利率在上升。

财报显示,2020年公司毛利率为34.2 %,2021年下降到31.8%,到2022年,公司毛利率上升到39.9 %。招股书中也解释了毛利率上升的原因,毛利率更高的AI解决方案增长明显。

至少目前来看,对AI技术的投入能够换来一定的回报,而毛利率的提升说明公司远没有到盈利能力的天花板,接下里,云知声能否站稳市场,通过大模型实现自身的二次增长,值得期待。

这么多企业做国产大模型,对于我们来说是一件幸事,背后体现出的是更多的科技硬实力。硬实力之外,越来越多地像云知声这样的科技驱动的企业,在谋求上市,谋求更多的发展。

云知声赴港IPO或许只是一个开始,也是一种鼓励,接下来,我们也会看到更多大模型企业谋求更长远的发展。

选择IPO的大模型企业多了,属于我们自己的国产大模型才会更有机会,未来的国产大模型,值得期待。

上一篇:大模型“卷”向了怎样的新纬度?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版